Hvem skal lave skødet og betale for tinglysningsafgiften?

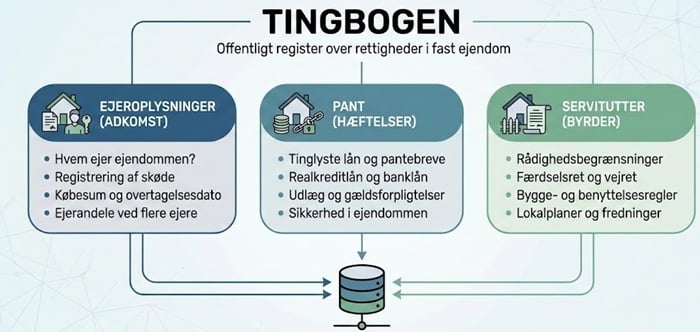

I dansk ejendomshandel er der aftalefrihed omkring skødeskrivning og omkostningsfordeling, men kutymen dikterer, at skødet udarbejdes af købers rådgiver for at sikre korrekt ejendomsret. Tinglysning er den centrale juridiske sikringsakt, der beskytter køber mod sælgers kreditorer, hvorfor hurtig ekspedition er afgørende.

- Ansvar: Da skødet er købers bevis på ejerskabet, varetages opgaven typisk af købers advokat, medmindre andet er specifikt aftalt i købsaftalen.

- Kutymer for betaling: Vest for Storebælt deles omkostningerne til tinglysningsafgiften oftest 50/50, mens køber øst for Storebælt typisk afholder hele udgiften alene.

- Pris for tinglysning: Staten opkræver et fast gebyr på 1.850 kr. plus en variabel afgift på 0,6 % af købesummen (eller den offentlige vurdering, hvis denne er højere).

- Vigtig sikring: Skødet skal underskrives digitalt med MitID og tinglyses hurtigst muligt for at beskytte køber mod sælgers eventuelle konkurs eller udlæg i ejendommen.

Hvem skal lave skødet og betale for tinglysningsafgiften? Læs mere »